- Haberler

- Güncel

- Yatırımcıların 4 gözle beklediği haber geldi: Moody's Türkiye'nin notunu B1 seviyesine yükseltti

Yatırımcıların 4 gözle beklediği haber geldi: Moody's Türkiye'nin notunu B1 seviyesine yükseltti

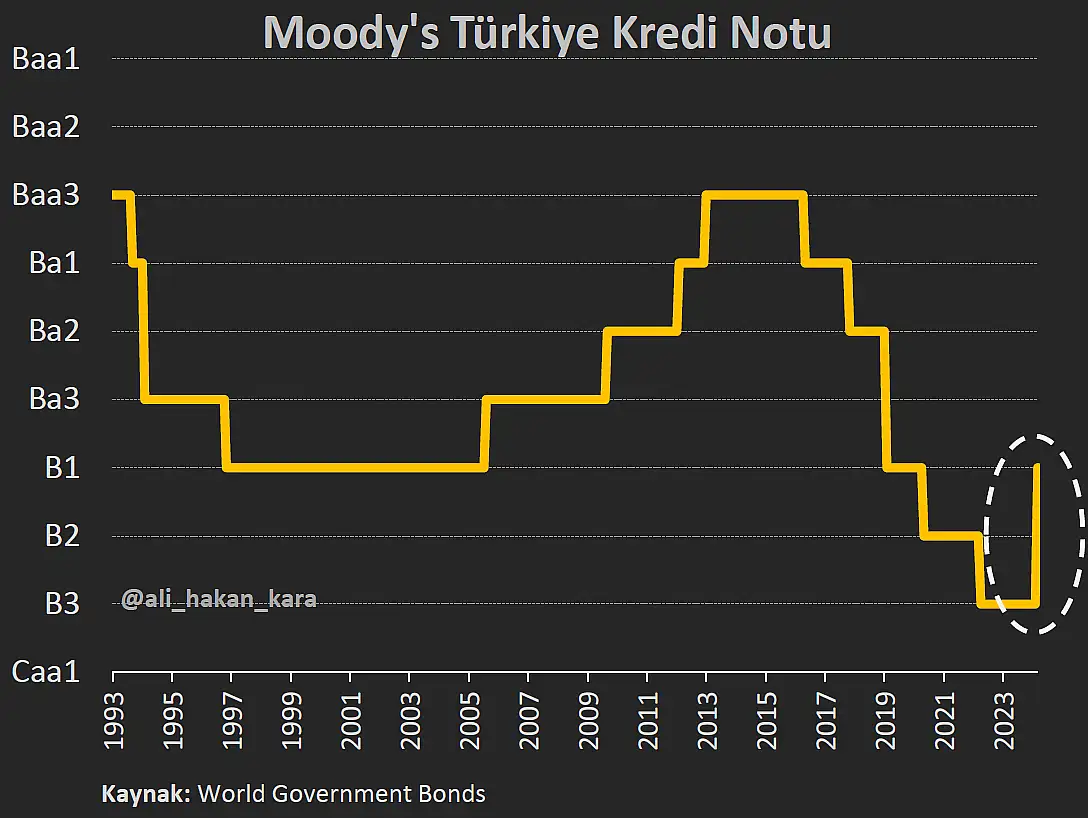

Moody's, Türkiye'nin kredi notunu 'B3'ten 'B1'e yükseltirken, kredi notu görünümünü 'pozitif' olarak korudu.Moody's Türkiye'nin kredi notunu 2 basamak artırarak B3 seviyesinden B1 seviyesine yükseltti.

Son dakika kamu gelişmeleri, personel alımları, torba yasa haberleri, memur haberleri ve kamu alımları için mobil uygulamamızı telefonunuza indirebilirsiniz.

Moody's, Türkiye'nin kredi notunu "B3"ten "B1"e yükseltirken, kredi notu görünümünü "pozitif" olarak korudu.

Moody's

Türkiye'nin kredi notunu 2 basamak artırarak B3 seviyesinden B1 seviyesine yükseltti. Görünümü 'Pozitif' olarak sürdürd

ü.

Moody's

tarihimizde ilk kez iki not artırımı birden yaptı.

Böylece 3 kredi derecelendirme şirketinde de yatırım yapılabilir seviyenin 4 kademe altına yükseldik.

Londra, 19 Temmuz 2024 -- Moody's Ratings (Moody's), Türkiye Cumhuriyeti'nin uzun vadeli yabancı ve yerel para birimi ihraççı notları ile yabancı para cinsinden kıdemli teminatsız notlarını B3'ten B1'e yükseltmiştir. Görünüm pozitif olarak kalmıştır. Aynı zamanda, Hazine Müsteşarlığı Varlık Kiralama A.Ş.'nin yabancı para cinsinden teminatlı kıdemli teminatsız notu da B3'ten B1'e yükseltilmiştir. Bu kuruluş, Türkiye Cumhuriyeti'ne tamamen ait olup Hazine'nin sukuk sertifikaları ihraç ettiği özel amaçlı bir araçtır. Hazine Müsteşarlığı Varlık Kiralama A.Ş.'nin görünümü de pozitif olarak kalmıştır. Not artışının ana nedeni, yönetimdeki iyileşmeler ve özellikle ortodoks para politikasına kesin ve giderek daha iyi yerleşmiş bir dönüşün sağlanmasıdır. Bu, Türkiye'nin büyük makroekonomik dengesizliklerini azaltma konusunda ilk somut sonuçları vermektedir. Enflasyon ve iç talep düşmeye başlamış olup, önümüzdeki aylarda ve 2025'e kadar enflasyonist baskıların önemli ölçüde azalacağına dair güvenimizi artırmaktadır.

Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) para politikası hızla güven kazanmaktadır, bu da Türk Lirası'na olan güvenin yeniden tesis edilmesine yardımcı olmaktadır. Ayrıca, sıkı politika duruşu Türkiye'nin yüksek dış kırılganlığını da önemli ölçüde azaltmaktadır. Aynı zamanda, politik risk bir not kısıtlayıcı olarak kalmaktadır. Pozitif görünüm, risklerin yukarı yönlü olarak dengelendiğini yansıtmaktadır. Para politikasının güvenilirliği ve etkinliği arttıkça, makroekonomik istikrar ve güçlenmiş kurumlar, Türkiye'nin çeşitlendirilmiş ve rekabetçi ekonomisi ile nispeten güçlü mali ve borç göstergelerinin yeniden ön plana çıkmasına olanak sağlayabilir, özellikle de makroekonomik politika yönetiminde yapısal değişikliklerle birlikte uzun süreli enflasyon şokları riskini azaltırsa. Bugünkü not eylemlerine paralel olarak, Türkiye'nin yerel para cinsinden ülke tavanı notu Ba3'ten Ba1'e yükseltilmiştir. Yerel para birimi tavanı ile egemen not arasındaki üç kademe fark, dış dengesizliklerin daha da azalması ve para politikasının etkinliğinin artması olasılığını yansıtırken, hükümetin ekonomideki nispeten sınırlı etkisiyle dengelenmiştir. Bu olumlu faktörler, azalan ancak hâlâ yüksek olan iç ve jeopolitik riskler ile dış dengesizlikler karşısında dengelenmiştir. Yabancı para tavanı notu Ba3'ten B2'ye yükseltilmiştir. Yabancı para tavanı ile yerel para tavanı arasındaki iki kademe fark, azalan dış kırılganlık risklerini dikkate almaktadır. Aynı zamanda, dolarizasyon seviyesi yüksek kalmaya devam etmektedir ve Türk Lirası'na olan güven henüz tam olarak sağlanamamıştır, bu da önceki politika ayarlarına geri dönme riskinin önemli olduğunu göstermektedir.

NOT YÜKSELTİMİ GEREKÇESİ ENFLASYONUN AZALMASI VE POLİTİKA GÜVENİRLİLİĞİNİN ARTMASI

B1'e yükseltmenin ilk nedeni, sıkı para politikası duruşunun enflasyon, Türk Lirası'na olan güven ve yabancı sermaye girişleri açısından olumlu sonuçlar vermeye başlamasıdır. Haziran ayında, tüketici fiyat enflasyonu yıllık bazda ilk kez bir yıl içinde düşüş göstermiştir ve yüzde 71,6 olarak gerçekleşmiştir, bir ay önce ise yüzde 75,4 idi. Aylık enflasyon oranı ise Aralık 2022'den bu yana (Mayıs 2023 hariç, gaz fiyatlarının seçim öncesi dondurulması nedeniyle) en düşük seviyededir ve yüzde 1,6 olarak gerçekleşmiştir. Tüketici fiyat enflasyonunun Aralık ayına kadar keskin bir şekilde yüzde 45'in altına düşmesini bekliyoruz, bu, şimdi yavaşlayan iç talep ve reel kur değer kazanması tarafından desteklenecektir. Özellikle, Temmuz 2023 ve 2022'de gerçekleşen yıl ortası asgari ücret artışının tekrarlanmayacak olması, ücret gelişmelerinin de bundan sonra dezenflasyonu destekleyeceğini ima etmektedir.

Enflasyonun gelecek yıl önemli ölçüde daha düşük olacağını; 2025 sonunda enflasyonu yüzde 30 civarında öngörüyoruz, bu yılın başında yüzde 38 olarak bekliyorduk. Enflasyon trendindeki bu dönüş sinyalleri, TCMB'nin daha önce ciddi şekilde zayıflayan güvenilirliğini yeniden tesis etmeye yardımcı olmaktadır. Özellikle, yerel seçimlerden kısa bir süre önce Mart ayında yapılan faiz artırımı, TCMB'nin dezenflasyonist politika izleme yetkisine sahip olduğunu açıkça göstermiştir ve bu, iç ve dış güven için bir dönüm noktası olmuştur. TCMB yalnızca yüksek faiz oranlarını sürdürmekle kalmamakta, aynı zamanda kredi erişimini sıkılaştırmakta ve önceki TCMB yönetimi altında uygulanan birçok çarpık makro ihtiyati tedbiri geri almaktadır. Sonuç olarak, kredi büyümesi şimdi hızla yavaşlamaktadır, bu, iç talebin yumuşamasına ve sürekli dezenflasyonun sağlanacağına olan güvenimizin artmasına önemli bir katkıdır. Keskin parasal sıkılaştırma aynı zamanda Türk Lirası'na (TL) olan güveni ve cazibesini yeniden tesis etmiştir, bu, TL mevduatlarındaki artışta görülmektedir, mevduat oranları şu anda yüzde 60'a yakındır. TCMB, korumalı mevduat planının (KKM) boyutunu Ağustos 2023'teki 127,6 milyar dolarlık zirveye kıyasla Temmuz başında 61,6 milyar dolara kadar başarıyla azaltmıştır, bu da finansal istikrar üzerinde önemli bir etki yaratmamıştır. Yabancı yatırımcılar TL cinsinden varlıklara geri dönmüş olup, Temmuz 2023'ten bu yana toplam sermaye girişleri Temmuz başına kadar yaklaşık 12,4 milyar dolar olmuştur.

AZALAN DIŞ KIRILGANLIK

Not artışının ikinci ve ilgili bir nedeni, Türkiye'nin azalan – fakat tamamen ortadan kalkmayan – dış kırılganlığıdır. Mayıs ayına kadar olan 12 ayda cari açık 25 milyar dolar (2024 GSYİH'sinin tahmini %2,1'i) olarak gerçekleşmiş olup, bir yıl önce 57 milyar dolar (GSYİH'nin %5,1'i) idi. Yabancı para rezervleri Mayıs 2023'teki düşük seviyeden %68 artışla yaklaşık 33 milyar dolar artmıştır. Dış finansman Türk ihraççılar, bankalar ve kurumsal ihraççılar için yeniden yaygın olarak mevcuttur. Tam ölçekli bir ödemeler dengesi krizine ilişkin artan risklerle ilgili önceki endişeler – bu, B3 not seviyesine ardışık düşüşlere neden olmuştu – şimdilik dağılmıştır. Cari açığın bu yıl GSYİH'nin %2,4'ü ve 2025'te GSYİH'nin %2'sinin altında olmasını bekliyoruz, bu oran 2022'deki %5'lik yüksek seviyeden düşmektedir. Türkiye'nin toplam dış finansman ihtiyaçları GSYİH'nin %20'sinin üzerinde yüksek seviyelerde kalmaya devam etse de, yarısından fazlası ticaret kredisi ve bankacılık sistemine ve TCMB'ye yapılan mevduatlar gibi istikrarlı finansman kaynakları ile finanse edilmektedir, bu kaynaklar tekrarlanan şoklara karşı dirençlidir. Aynı zamanda, TCMB'nin yabancı para pozisyonu hem brüt hem de net olarak önemli ölçüde iyileşmiştir. Sert para birimlerinde rezervler 12 Temmuz itibarıyla 86,9 milyar dolara yükselmiş olup, altın rezervleri ile birlikte toplam rezervler 59,4 milyar doların üzerindedir ve bu, son on yılın en yüksek seviyesindedir. Yabancı portföy girişlerinin devam etmesi ve turizmde güçlü bir yıl daha yaşanması ile TCMB'nin döviz rezervlerini biriktirmeye devam etmesini bekliyoruz. Yabancı turist girişleri yılın ilk beş ayında 2023'ün aynı dönemine göre %12,5 artmıştır.

Dış kırılganlık riskleri önemli ölçüde devam etmektedir. Özellikle, dış borç ödemelerini bir önceki yılın rezerv seviyeleri ile karşılaştıran dış kırılganlık göstergemiz %280 civarında yüksek kalmaktadır. Bununla birlikte, gösterge 2021'deki %360 zirvesinden düşmüş olup, dış riskleri biraz abartmaktadır, zira kısa vadeli dış borcun yarısına yakını mevduat ve ticaret kredisi şeklindedir ve bu krediler sürekli olarak yenilenmiştir ve TCMB'nin büyük altın rezervleri mevcuttur. Politik riskler azalmış, ancak önemli bir not kısıtlayıcı olarak kalmaktadır. Önceki ortodoks olmayan duruşa geri dönme riski, Mart sonunda yapılan yerel seçimlerin ardından azalmış olup, Cumhurbaşkanı'nın sıkı para politikası duruşunu kamuoyuna açıklamıştır. Bir sonraki parlamento ve cumhurbaşkanlığı seçimleri 2028'de yapılacak olup, yetkililere enflasyonu düşük seviyelere indirmek için zaman tanımaktadır, bu, geçici düşük ekonomik büyüme pahasına bile olsa. Ancak, çok keskin bir büyüme yavaşlaması ve hızla artan işsizlik, para politikası duruşunun erken gevşetilmesi için politik baskıya yol açabilir.

POZİTİF GÖRÜNÜM GEREKÇESİ

Pozitif görünüm, risklerin yukarı yönlü olarak dengelendiğini yansıtmaktadır. Yetkililerin enflasyon beklentilerini sürdürülebilir bir şekilde merkez bankası hedeflerine yakınlaştırmak ve geçmişteki geniş kapsamlı makro ihtiyati tedbirlerden kaynaklanan çarpıklıkları ortadan kaldırmak için sıkı ekonomik politikayı bir süre daha sürdüreceklerini bekliyoruz, bu süreçte TCMB'nin güvenilirliğini ve politika etkinliğini büyük ölçüde yeniden tesis etmektedir. Devam eden parasal ortodoksluğun yanı sıra, önümüzdeki yıl mali politikanın önemli ölçüde sıkılaştırılmasını ve vergi tabanını genişletmek ve kayıt dışı ekonominin boyutunu azaltmak için reformların gündeme alınmasını bekliyoruz. Nispeten düşük bütçe açıklarına dönüş, kamu borcunun GSYİH'nin %30'u civarında istikrara kavuşmasına yardımcı olacaktır, bu oran birçok gelişmekte olan piyasa akranına kıyasla düşük seviyededir. Sıkı politika, cari açık ve dış finansman ihtiyaçlarını makul ve yönetilebilir seviyelerde tutmaya devam edecektir. Bu da makroekonomik istikrar ve güçlenmiş kurumların, Türkiye'nin çeşitlendirilmiş ve rekabetçi ekonomisi ile nispeten güçlü mali ve borç göstergelerinin yeniden ön plana çıkmasına olanak sağlayabilir. Bu tür iyileştirmeleri uzun süreli ve sürdürülebilir olarak değerlendirmemiz olasıdır, özellikle de Türkiye'nin enerji ithalatına olan bağımlılığının yapısal olarak azalmasıyla birlikte. Ücretlerin geriye dönük endeksleme uygulamasının sona erdirilmesi de kredi açısından olumlu olacaktır.

ESG DEĞERLENDİRMELERİ

Türkiye'nin ESG kredi etki skoru, özellikle zayıf yönetim nedeniyle, CIS-4'te genel olarak olumsuz bir etkiyi yansıtmaktadır. Türkiye ayrıca bir dizi çevresel ve sosyal risklere karşı önemli ölçüde maruz kalmaktadır, bu riskler egemen, banka ve şirketlerin makul derecede güçlü bilanço durumları ile bir ölçüde hafifletilmektedir. Türkiye, su temini, doğal sermaye ve atık ve kirlilik gibi çeşitli kategorilerde çevresel risklere (E-3) orta düzeyde maruz kalmaktadır. Ülke, su stresi riski altındadır ve son yarım yüzyılda ülkenin batı kısmında kış yağışlarında azalma yaşanmıştır, bu, Türkiye'nin içme suyu, sulama ve enerji üretimi için önemli bir kaynak olan nehirlerinin miktarını ve kalitesini etkileyebilir. Karbon geçiş riskleri de önemlidir ve kömür ve gazla çalışan enerji üretiminin nispeten yüksek bir payını yansıtmaktadır. Sosyal risklere maruz kalma da benzer şekilde orta düzeydedir (S-3). Türkiye'nin genç nüfusu demografik profilini desteklerken, genç işsizliği yüksektir, işgücüne katılım düşüktür ve kayıt dışı ekonomi yaygındır. Yüksek enflasyon yaşam standartlarını erozyona uğratmış olup, sosyal riskleri artırmaktadır. Temel hizmetlerin, örneğin güvenli içme suyu ve sanitasyon hizmetlerinin genel olarak sağlanması ülke genelinde düzensizdir ve diğer birçok OECD ülkesine kıyasla daha zayıftır. Yönetim riskleri, Türkiye'nin kredi profili için önemli bir risk olmaya devam etmektedir (G-4), para politikasındaki kesin değişikliğe rağmen. Kurumların kalitesi, genel yönetim üzerinde etkili olmaktadır. Genel G skoru, politika güvenilirliği ve etkinliğindeki son iyileşmeyi, çeşitli şoklara rağmen ihtiyatlı mali politikaları sürdürme yeteneğini yansıtmak için kapsamaktadır.

GELECEK NOT ARTIŞI VEYA DÜŞÜŞÜNE YOL AÇABİLECEK FAKTÖRLER

Yetkililerin, enflasyonu sürdürülebilir bir şekilde azaltmayı başarmaları, aynı zamanda kalıcı dolarizasyonu azaltma ve daha güçlü bir cari denge sağlamaları durumunda not daha da yükseltilebilir. Bu tür iyileştirmeleri uzun süreli ve sürdürülebilir olarak değerlendirmemiz olasıdır ve bu nedenle daha yüksek bir notla uyumlu olur, eğer Türkiye'nin enerji ithalatına olan bağımlılığının yapısal olarak azalmasıyla birlikte gerçekleşirse. Ücretlerin geriye dönük endeksleme uygulamasının sona erdirilmesi de olumlu olacaktır. Pozitif görünüm göz önüne alındığında, bir not düşüşü olası değildir. Ancak, dezenflasyon, de-dolarizasyon ve cari açık iyileşmelerinin, gelecekteki enflasyon şoklarının uzun süreli hale gelme riskini azaltacak yapısal değişikliklerle birlikte olmaması durumunda görünümü yeniden durağan hale getirebiliriz. Yetkililerin, enflasyonu düşürmek pahasına sürdürülemez bir şekilde ekonomik büyümeyi önceliklendiren önceki politikaya geri dönmeleri durumunda aşağı yönlü not baskısı ortaya çıkacaktır. Güçlü kredi büyümesi, büyük ücret artışları veya yüksek hükümet harcamalarını dizginleyememe, çok yüksek enflasyon dönemini uzatacak ve dezenflasyon olasılığını azaltacak olan kredi açısından olumsuz olacaktır.

Bakmadan Geçme